Informuojame, kad 2025 m. kovo mėn. 21 d. 13:00 val. adresu: Vilniaus g. 1, Kretinga šaukiamas eilinis visuotinis KRETINGOS KREDITO UNIJOS (įm. k. 110086415) narių susirinkimas.

Darbotvarkė:

Vidaus audito tarnybos ataskaita už 2024 metus. Ataskaitos įvertinimas.

Valdybos ataskaita už 2024 metus. Ataskaitos įvertinimas.

Paskolų komiteto ataskaita už 2024 metus. Ataskaitos įvertinimas.

Metinių finansinių ataskaitų rinkinio ir pelno paskirstymo (nuostolių dengimo) tvarkos projekto pristatymas už 2024 metus. Metinių finansinių ataskaitų rinkinio tvirtinimas. Nutarimo dėl pelno paskirstymo (nuostolių dengimo) priėmimas.

2025 metų kredito unijos pajamų ir išlaidų sąmatos tvirtinimas.

Kredito unijos naujos redakcijos įstatų tvirtinimas.

Valdybos narių ir valdybos pirmininko rinkimai.

Paskolų komiteto narių ir paskolų komiteto pirmininko rinkimai.

Narių, neatitinkančių narystės kriterijų, šalinimas iš Kretingos kredito unijos.

Dėl kredito unijos narių informavimo apie planuojamą pajinių įnašų grąžinimą.

Kiti klausimai. Kretingos kredito unijos registracijos adreso keitimo klausimas.

Su darbotvarkėje numatytų klausimų nutarimų projektais, ataskaitomis bei kitais dokumentais kredito unijos nariai gali susipažinti ne vėliau kaip likus 5 dienoms iki susirinkimo dienos.

Taip pat informuojame, kad nesusirinkus kvorumui, pakartotinis susirinkimas bus šaukiamas 2025m. kovo mėn. 28 d. 13:00 val. numatant tą pačią darbotvarkę.

Asmuo, įgaliotas teikti išsamią informaciją apie šaukiamą visuotinį narių susirinkimą, Kretingos kredito unijos administracijos vadovas Alvydas Šaltmeris, tel. 868432929, el. paštas [email protected]

LKU kredito unijų grupė praneša, kad nuo 2025 m. kovo 1 d. momentinių pervedimų SEPA erdvėje maksimali suma bus padidinta iki 15 000 Eur. Tai reiškia, kad nuo minėtos datos privatūs ir verslo klientai galės nedelsiant pervesti lėšas iki 15 000 Eur į daugelį Lietuvos ir Europos finansų įstaigų, kurios priima momentinius mokėjimus.

Primename, kad momentiniai pervedimai eurais vykdomi visą parą, įskaitant savaitgalius ir švenčių dienas. Lėšos gavėjo sąskaitą pasiekia akimirksniu, todėl tai – itin greitas ir patogus sprendimas.

Šiuo metu momentiniams pervedimams taikoma maksimali 5 000 Eur suma. Jei pervedama suma viršija šią ribą arba gavėjo mokėjimo paslaugų teikėjas nepriima momentinių pervedimų, mokėjimas bus vykdomas kaip paprastasis SEPA pervedimas.

Nuo 2025 m. vasario 1 d. gyventojai galės pasinaudoti supaprastinta tvarka nekilnojamuoju turtu užtikrintų kreditų refinansavimui. Naujovės bus taikomos fizinių asmenų ne verslo poreikiams sudaromoms kredito sutartims, kurių įsipareigojimų įvykdymas užtikrinamas nekilnojamojo turto hipoteka, daugiausia – būsto paskolų sutartims.

Refinansavimas supaprastinta tvarka galės būti taikomas, jei:

nesikeičia kredito suma (likutis);

įkeičiamas tas pats nekilnojamasis turtas, kuris buvo įkeistas pagal esamą kredito sutartį;

neilgėja kredito grąžinimo terminas;

kreipimosi į naują kredito davėją dieną nevėluojama mokėti įmokų pagal esamą kredito sutartį.

Dėmesio!

Jeigu tenkinamos ne visos kreditų refinansavimo supaprastinta tvarka sąlygos, kredito davėjas neprivalo kredito refinansuoti supaprastinta tvarka. Taip pat kredito davėjas neturi pareigos kreditą refinansuoti visiems vartotojams, kurie kreipiasi dėl kredito refinansavimo.

Pagal naująją tvarką, gyventojams nebereikės kreiptis į esamo kredito davėją dėl papildomų dokumentų – pakaks tiesiogiai bendrauti su naujuoju paskolos davėju. Tai reiškia, kad gyventojams nebereikės rūpintis pažyma apie kredito likutį ir esamo kredito davėjo sutikimu įkeisti turtą antrine hipoteka.

Jei naujam kredito davėjui bus reikalinga nauja nepriklausomo vertintojo parengta būsto vertinimo ataskaita, gyventojams šios išlaidos bus kompensuojamos po refinansavimo sutarties sudarymo. Be to gyventojams nebus taikomi administravimo mokesčiai, o taip pat bus kompensuojami notaro ir hipotekos įregistravimo ar išregistravimo mokesčiai.

Esamas kredito davėjas taip pat gali pateikti pasiūlymą nemokamai pakeisti pradinę paskolos sutartį pagerinant sutarties sąlygas, t. y. pasiūlyti persitarti dėl kredito sutarties sąlygų. Tačiau jei esamas kredito davėjas neketina teikti pasiūlymo dėl sutarties keitimo, jis privalo ne vėliau kaip per 5 d. d. nuo naujo kredito davėjo kreipimosi į jį dienos apie tai informuoti kredito gavėją.

Šią kreditų refinansavimo tvarką inicijavo Lietuvos bankas ir Finansų ministerija. Pokyčiai skirti palengvinti gyventojams derybas su finansų įstaigomis dėl palankesnių paskolos sąlygų.

Informuojame, kad 2024 m. rugsėjo 24 d. Lietuvos banko valdyba patvirtino 2025–2027 metais galiosiančią pagrindinės mokėjimo sąskaitos paslaugų krepšelio kainą ir sudėtį.

2025 m. sausio 1 d. įsigalios maksimalus mėnesinis komisinis atlyginimas už pagrindinės mokėjimo sąskaitos paslaugą – 1 Eur. Socialinę paramą gaunantiems asmenims pagrindinės lengvatinės mokėjimo sąskaitos paslaugos kaina – 0,50 Eur. Už šią kainą gyventojai per mėnesį galės iš bankomatų išsigryninti iki 800 Eur ir atlikti 15 mokėjimo pervedimų internetu.

Primename, kad į pagrindinės mokėjimo sąskaitos krepšelį šiuo metu taip pat įtrauktos šios paslaugos:

sąskaitos atidarymas ir tvarkymas;

el. bankininkystė;

saugi sąskaitos valdymo ir prisijungimo prie jos priemonė;

neribotas gautų mokėjimų eurais įskaitymas;

neribotas grynųjų pinigų įmokėjimas į sąskaitą bankomatų tinkluose „Medus“ ir „Bankomatas.lt“ ar kredito unijos pasirinktu būdu;

mokėjimo kortelė ir atsiskaitymai ja prekybos vietose ir internetu.

Į Lietuvos banko patvirtintą pagrindinės mokėjimo sąskaitos krepšelio sudėtį įtrauktos būtiniausios mokėjimo paslaugos. Tačiau pagal poreikį vartotojai taip pat gali laisvai pasirinkti, ar naudotis pagrindinės mokėjimo sąskaitos paslaugų krepšeliu, ar rinktis kitus LKU grupės kredito unijos siūlomus mokėjimo paslaugų krepšelius.

Artėjant didžiosioms metų šventėms informuojame, kad LKU grupės kredito unijos teikia momentinių mokėjimų paslaugą, todėl 2024 m. gruodžio 25–26 d. ir 2025 m. sausio 1 d. galėsite pervesti lėšas iki 5 000 Eur į daugelį Lietuvos ir Europos finansų įstaigų, priimančių momentinius mokėjimus.

Jeigu pervedama suma viršija 5 000 Eur arba gavėjo mokėjimo paslaugų tiekėjas nepriima momentinių mokėjimų, lėšos bus įskaitytos į gavėjo sąskaitą artimiausios darbo dienos ryte.

Mokėjimai tarp LKU grupei priklausančių kredito unijų sąskaitų bus vykdomi kaip įprastai ir lėšos į gavėjo sąskaitą bus įskaitomos nedelsiant.

Lėšas iš kitos finansų įstaigos švenčių metu gausite iš karto, jeigu siuntėjo mokėjimo paslaugų tiekėjas teikia momentinių mokėjimų paslaugą.

Visu šventiniu laikotarpiu atsiskaityti mokėjimo kortelėmis prekybos ir paslaugų teikimo vietose, išsigryninti lėšas tinklo „Medus“ arba kituose bankomatuose, naudotis el. bankininkyste „i-Unija“ ir LKU mobiliąja programėle galėsite kaip įprasta.

Laikotarpis prieš Kalėdas – kupinas laukimo, dovanų paieškų bei nuolaidų medžioklės rūpesčių, tačiau tuo pačiu metu didesnę pavarą įjungia ir finansiniai sukčiai. Šventinis metas yra jų darbo sezonas, ir išsiblaškę pirkėjai dažnai tampa apgavysčių aukomis. Lietuvos bankų asociacija (LBA), kurios narė yra ir LKU kredito unijų grupė, nuolat informuoja visuomenę apie įvairius sukčių veikimo metodus. Šiemet ir vėl tęsiama informacinė kampanija „Atpažink sukčių“, kurios tikslas – atkreipti žmonių dėmesį į apgavikų dažniausiai pasitelkiamas kaukes.

Šį kartą kampanijos, kuri vykdoma jau trečiuosius metus, laikotarpiu vykdomas socialinis eksperimentas. Jo rezultatai paaiškės jau netrukus, gruodžio pradžioje.

„Nepaisant įvairių institucijų ir kredito įstaigų dedamų pastangų, informuojant apie įvairiausius sukčiavimo būdus, žmonės vis tiek praranda budrumą ir įsivelia į apgavikų pinkles. Prieškalėdiniu laikotarpiu tokių incidentų padaugėja, kadangi įvairiais kanalais žmonėms plaukia patrauklūs prekių, nuolaidų pasiūlymai. Deja, didelė dalis iš jų yra netikri, sukonstruoti piktavalių tam, kad išviliotų apsigavusių pirkėjų pinigus. Tikimės, kad šiuo metu vykdomai kampanijai pasirinktas socialinis eksperimentas bei jo komunikavimas sudomins visuomenę ir pastūmės žmones labiau pasidomėti finansinio sukčiavimo tema – kaip atpažinti sukčius ir kaip nuo jų apsisaugoti. Linkime visiems būti atidiems ir mėgautis šventiniu laikotarpiu be nemalonių staigmenų“, – sako LBA prezidentė dr. Eivilė Čipkutė.

LBA prezidentė Eivilė Čipkutė

Praėjusiais metais LBA kampanijos „Atpažink sukčių“ metu vykdytos iniciatyvos sulaukė didelio auditorijos susidomėjimo. Apgaulingo sukčių skambučio vaizdo įrašas, kuriame telefoninius sukčius imitavo Mantas Stonkus ir Algis Ramanauskas, sulaukė daugiau nei 70 tūkst. peržiūrų. Populiarios tinklalaidės „Trečia lentyna“ atlikta įvairių sukčiavimo scenarijų dekonstrukcija pritraukė 160 tūkst. stebėtojų dėmesį.

Pinigų plovimo prevencijos kompetencijų centro atlikta 2024 m. trečiojo ketvirčio sukčiavimo atvejų analizė atskleidė, jog finansiniai sukčiai ir toliau sėkmingai pelnosi taikydami gerai pažįstamus sukčiavimo metodus – ženkliai išaugo telefoninio sukčiavimo žalos mastas, investicinio ir susirašinėjimo el. paštu perėmimo sukčiavimai.

Finansiniai sukčiai liepos – rugsėjo mėn. kėsinosi išvilioti 8,9 mln. Eur, tačiau bendra iš gyventojų ir įmonių išviliota suma siekė 4,8 mln. Eur. Finansų įstaigoms pavyko apsaugoti 42 proc. sukčių bandytų išvilioti lėšų.

Šiemet trečiąjį metų ketvirtį buvo užfiksuoti 2969 sukčiavimo atvejai, rodantys nuoseklų incidentų mažėjimą (21,06 proc. per tris ketvirčius). Tačiau per tą patį laikotarpį gyventojų ir įmonių patiriami nuostoliai išaugo daugiau nei 30 proc. iki 4,8 mln. Eur.

LBA kviečia gyventojus ir toliau skirti daugiau dėmesio sukčiavimo prevencijai: domėtis, kokius metodus naudoja nusikaltėliai, apie tai kalbėtis šeimose, įspėti vyresnius artimuosius ir dalintis patarimais, kaip atpažinti sukčių. Aktualios informacijos galima rasti internetinėje svetainėje www.atpazinksukciu.lt.

Finansinio sukčiavimo schemos nuolat kinta – sukuriami nauji apgaulės metodai arba vėl pradedama taikyti anksčiau pasiteisinusius sukčiavimo būdus. Gyventojai, susidūrę su sukčiais, kviečiami dalintis savo patirtimi: LBA ragina apie patirtus sukčiavimo būdus pranešti el. paštu [email protected]. Pateiktos istorijos nuasmeninamos ir vėliau pateikiamos svetainėje www.atpazinksukciu.lt bei viešinamos žiniasklaidoje ir socialiniuose tinkluose.

LBA primygtinai ragina niekam neatskleisti savo prisijungimo prie elektroninės bankininkystės duomenų, neatidarinėti įtartinų nuorodų, kurias siunčia nepažįstami asmenys, neskubėti reaguoti į gąsdinančias žinutes ar skambučius, kuriais pranešama apie neva užblokuotas paskyras, sąskaitas ir pan. Taip pat svarbu naudotis tik oficialiomis paslaugų teikėjų svetainėmis.

Jeigu vis tik kilo įtarimas, kad pinigus ar asmeninę informaciją perdavėte sukčiams, raginama nedelsiant kreiptis į savo kredito uniją ir į policiją.

Susisiekite su kredito unija. Kredito unijos specialistai galės atšaukti arba užginčyti pavedimą ar mokėjimo operaciją Jūsų kortele bei užregistruoti incidentą.

Nedelsdami kreipkitės į policiją.

Atkreipkite dėmesį. Jeigu piniginės lėšos buvo pervestos Jūsų pačių iniciatyva arba sukčiams atskleidėte savo asmeninius duomenis, susijusius su mokėjimo sąskaita, tikėtina, kad kredito unija Jūsų prarastų lėšų sugrąžinti negalės.

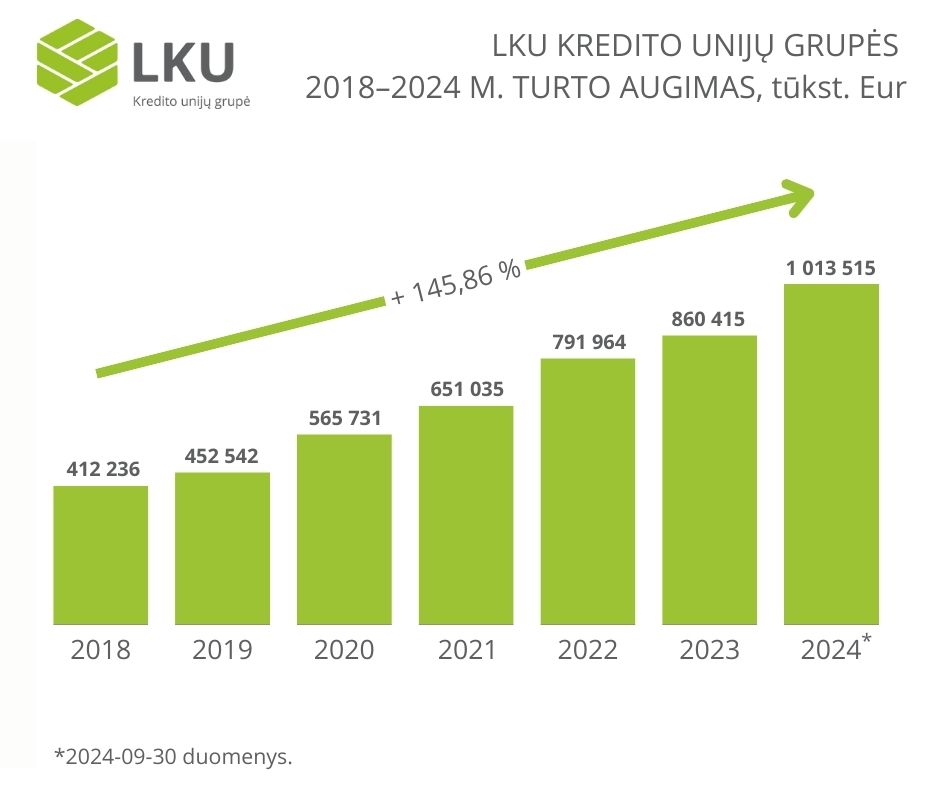

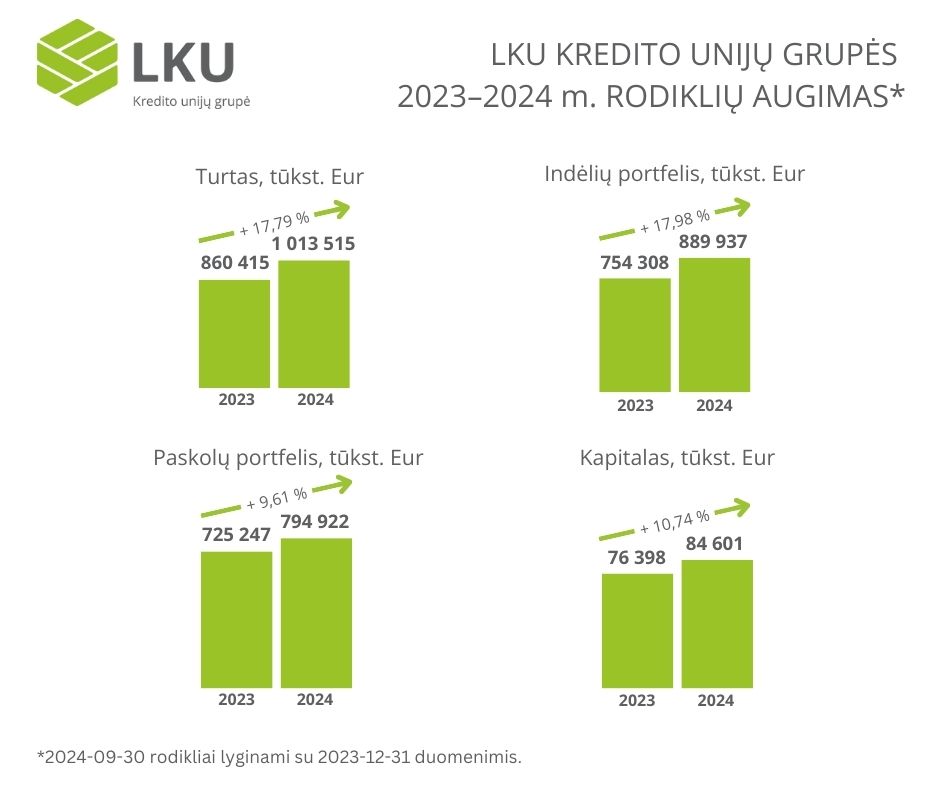

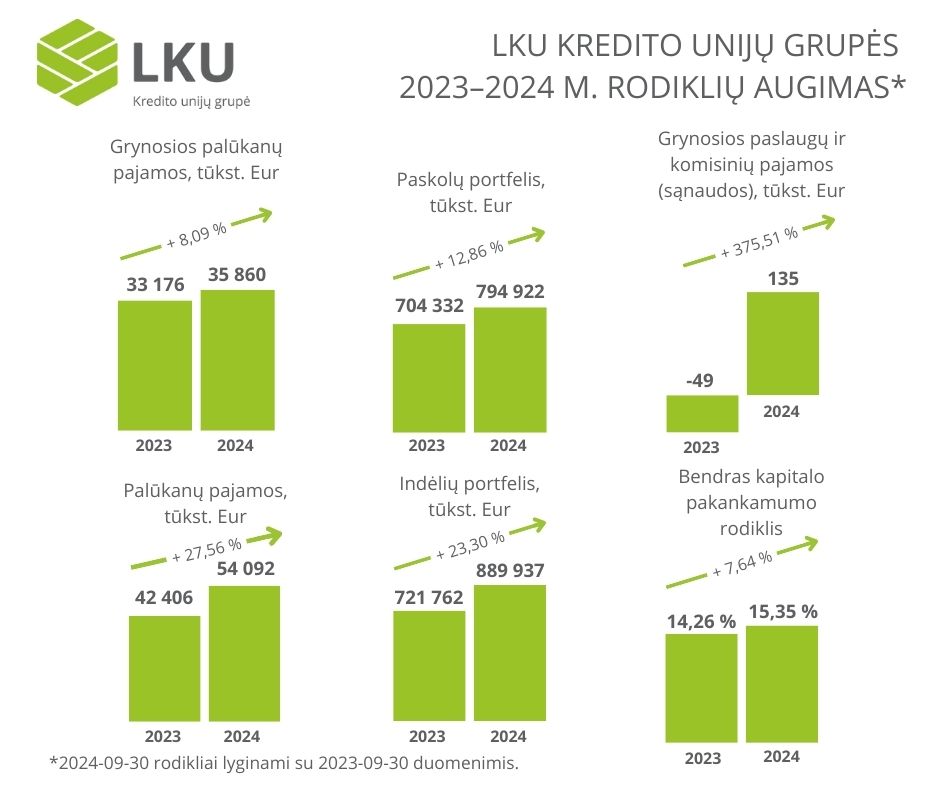

LKU kredito unijų grupės, jungiančios 45 kredito unijas ir jas prižiūrinčią Lietuvos centrinę kredito uniją (LCKU), turtas pasibaigus trečiam šių metų ketvirčiui pirmą kartą istorijoje pasiekė 1 milijardo eurų ribą – 1 013,5 mln. eurų, nuo metų pradžios augęs 17,79 %.

„Mūsų klientų kredito unijoms patikėtas milijardas eurų yra ne tik ryškus pasitikėjimo ženklas, bet ir atsakomybė, kuri įpareigoja dar labiau siekti kokybiškų paslaugų teikimo. Šis pasiekimas simbolizuoja nuoseklų LKU kredito unijų grupės augimą, patvirtina mūsų finansinį stabilumą ir stiprėjančią poziciją rinkoje, – teigia Mindaugas Vijūnas, Lietuvos centrinės kredito unijos administracijos vadovas ir valdybos pirmininkas. – Esame dėkingi kiekvienam nariui ir klientui už pasitikėjimą – tai skatina mus tobulinti teikiamų paslaugų spektrą, nuolat diegti naujoves ir dar labiau prisidėti prie Lietuvos regionų ekonominio augimo.“

Lietuvos centrinės kredito unijos administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas

LKU kredito unijų grupė nuolat naujina teikiamų paslaugų spektrą, todėl vien per trečiąjį ketvirtį įgyvendino dar kelis sėkmingus projektus – privatiems bei verslo klientams buvo pristatyta neatšaukiamų terminuotųjų indėlių bei momentinių mokėjimų paslaugos.

LKU kredito unijų grupės turto augimas 2018–2024 m.

Pagrindinės veiklos rodiklių apžvalga

Per devynis šių metų mėnesius LKU kredito unijų grupė toliau sėkmingai stiprino kapitalo bazę, pritraukdama 3,5 mln. eurų subordinuotą paskolą iš Europos investicijų fondo (EIF) ir sėkmingai valdydama ilgalaikių nemokių paskolų riziką. Neaudituotais duomenimis, grupės palūkanų pajamos per šį laikotarpį pasiekė 54,09 mln. eurų, tai yra 27,56 % daugiau nei pernai tuo pačiu metu.

LKU kredito unijų grupei toliau mokant bene didžiausias indėlių palūkanų normas rinkoje ir auginant indelių portfelį, 2024 metais stebimas ir indėlių sąnaudų augimas iki 18,2 mln. eurų. Nepaisant padidėjusių palūkanų sąnaudų terminuotiesiems indėliams, grynasis grupės pelnas išliko reikšmingas – 8,92 mln. eurų.

Preliminariais duomenimis, grupę prižiūrinčios Lietuvos centrinės kredito unijos turtas trečio ketvirčio pabaigoje siekė 313,71 mln. eurų, per devynis mėnesius išaugęs 22,72 %, o didžiausia centrinė kredito unija Lietuvoje uždirbo 2,25 mln. eurų grynojo pelno. Grynosios palūkanų pajamos per tris ketvirčius išaugo 15,74 % ir pasiekė 5,73 mln. eurų.

Neaudituotais 2024 m. rugsėjo 30 d. duomenimis, LKU kredito unijų grupės likvidumo padengimo koeficientas augo iki 259,79 %. Pastarasis rodiklis ir kartu nuosekliai stiprinamas kapitalas patvirtina LKU grupės stabilumą ir tvarią veiklą. Tuo metu išlaidų ir pajamų santykio rodiklis rugsėjo 30 d. pasiekė 45,05 %. Grupę prižiūrinčios LCKU išlaidų ir pajamų santykio rodiklis siekė 42,77 %.

Verslo ir gyventojų finansavimas

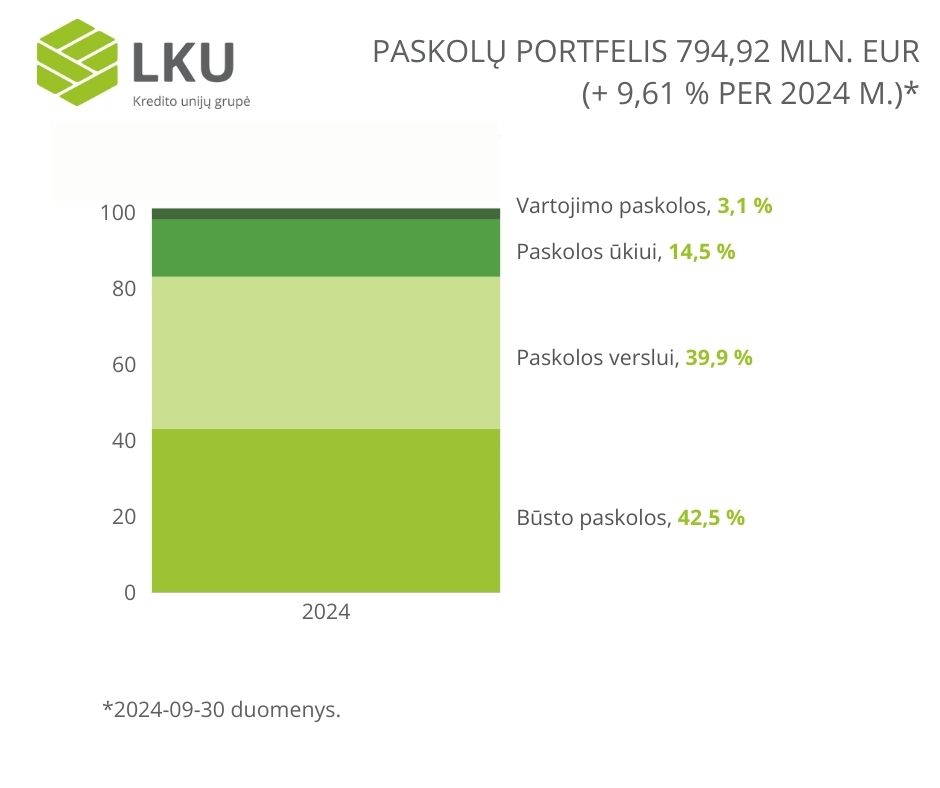

Trečiąjį ketvirtį LKU grupės verslo ir privačių klientų finansavimo portfelis ir toliau tendencingai augo. Konsoliduotas LKU grupės vienijamų kredito unijų paskolų portfelis 2024 m. rugsėjo 30 d. siekė 794,92 mln. eurų – 9,61 % daugiau nei metų pradžioje.

LKU kredito unijų grupės paskolų portfelio struktūra

Šiemet daugiausia sudaryta naujų paskolų verslui sutarčių – už 75,07 mln. eurų, 40,44 % daugiau nei tuo pačiu laikotarpiu pernai. Konsoliduotas verslo paskolų portfelis nuo metų pradžios padidėjo 14,63 % iki 322,39 mln. eurų.

Būsto paskolų portfelis šiemet taip pat augo 2,26 % iki 342,86 mln. eurų. Šiemet būsto kreditavimo sutarčių pasirašyta už 35,24 mln. eurų.

Vartojimo kreditų portfelis šiemet augo 24,52 %, iki 25,35 mln. eurų. Per devynis mėnesius išduota vartojimo kreditų iš viso už 12,5 mln. Eur, 61,15 % daugiau nei pernai.

Iš viso per tris ketvirčius sudarytų naujų paskolų sutarčių skaičius viršijo 3 700 vnt.

Gyventojų taupymas

LKU kredito unijų grupės duomenimis, vis daugiau gyventojų ir verslo subjektų renkasi unijose taupyti sudarę indėlių sutartį. Dar daugiau, rugpjūčio pabaigoje LKU grupės unijos pristatė naują – neatšaukiamų terminuotųjų – indėlių rūšį. Vien pastarosios rūšies portfelis pasiekė 5,59 mln. eurų.

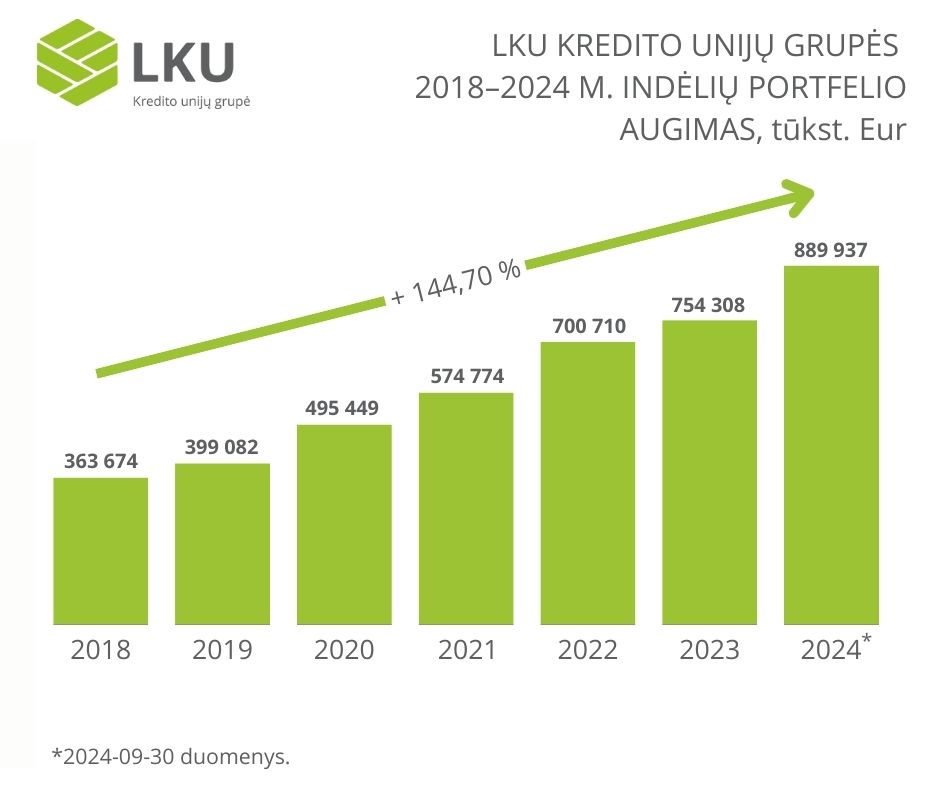

Per devynis mėnesius LKU grupėje buvo sudaryta 28 177 naujos terminuotųjų ir taupomųjų indėlių sutartys, o tai yra 16,19 % daugiau nei praėjusiais metais tuo pačiu laikotarpiu. 2024 m. rugsėjo 30 d. duomenimis, LKU grupės konsoliduotas indėlių portfelis, įskaitant ir lėšas einamosiose sąskaitose, siekė 889,94 mln. eurų, per devynis mėnesius išaugęs 17,98 %.

LKU kredito unijų grupės indėlių portfelio augimas 2018–2024 m.

Aukštos indėlių palūkanos ir garantuota palūkanų grąža yra pagrindiniai veiksniai, skatinantys klientus rinktis taupyti kredito unijose.

LKU kredito unijų grupės pagrindinės veiklos rodiklių augimas

LKU kredito unijų grupės pagrindinės veiklos rodiklių augimas

LKU kredito unijų grupė: finansų partneris daugiau nei 25 metus

Esame didžiausia kredito unijų grupė Lietuvoje. Mūsų 45 kredito unijos, prižiūrimos Lietuvos centrinės kredito unijos (LCKU), siūlo platų spektrą finansinių paslaugų privatiems asmenims, verslui ir ūkiui, įskaitant mokėjimo korteles, indėlius ir paskolas. Kiekvienam klientui skiriame individualų dėmesį ir padedame rasti geriausius finansinius sprendimus. Esame artimas bendruomenių finansinis partneris. Čia visi savi.

Viešojoje erdvėje ir kiekvieno žmogaus aplinkoje žodis „investicija“ tapo kasdienišku: „investavau į grožį“, „investavau į gerus žieminius batus“ ir pan. Kad dažniausiai tai – ne investicija, o išlaidos, nesusimąstoma. Juolab nepagalvojama, kad kiekvieną tikrą investiciją lydi ir rizika, kurią būtina pasverti. Taip „investuojant“ kasdienybėje ir nesigilinant į įtartinus siūlymus, gyventojai susiduria su investiciniais sukčiais ir neretai patiria reikšmingą finansinę žalą.

Pinigų plovimo prevencijos kompetencijų centro duomenimis, 2024 m. II ketvirtį investicinio sukčiavimo atvejų mažėjo (378 atvejai, palyginti su 551 pirmąjį metų ketvirtį), tačiau iš gyventojų šiuo metodu išviliotų lėšų suma augo ir, palyginti su kitais sukčiavimo metodais, dėl investicinio sukčiavimo gyventojų patirti finansiniai nuostoliai buvo didžiausi. Per antrąjį šių metų ketvirtį investiciniai sukčiai iš gyventojų išviliojo 1,7 mln. Eur, o vidutinė išviliota suma sudarė daugiau nei 4500 Eur.

„Investicinis sukčiavimas – metodas, kuriam geriausias ir kone vienintelis priešnuodis yra kritinis žmogaus mąstymas. Pavojaus signalas turi įsijungti tą pačią akimirką, kai su asmeniu susisiekia nepažįstamas žmogus ir pasiūlo investuoti su didelio pelno garantija ir minimalia rizika. Kiekvieną investiciją lydi rizika: kuo didesnė grąža – tuo didesnė rizika, ir investicijų sėkmė negali būti garantuota. Be to finansų įstaigos neteikia atsitiktinių pasiūlymų investuoti gyventojams telefonu ir juolab konsultacijų šia tema, jei pats gyventojas dėl to nesikreipė. Jei žmogus jau susivokė, kad įklimpo į finansinio sukčiavimo schemą, svarbu nedelsiant apie tai informuoti policiją ir kredito įstaigą“, – komentuoja Lietuvos bankų asociacijos prezidentė dr. Eivilė Čipkutė.

Ji priduria, kad tiek Lietuvos bankų asociacija, tiek kiti finansų rinkos partneriai nuolat viešumoje teikia informaciją apie finansinio sukčiavimo metodus, mastą ir rekomendacijas, kaip išvengti susidūrimo su finansiniais sukčiais. „Tikiuosi, kad edukacija ir mūsų visų pastangos ugdant gyventojų finansinį raštingumą duos laukiamų rezultatų ir gyventojai taps atsparesni piktavalių pinklėms“, – sako E. Čipkutė.

Tiek apie investicinį sukčiavimą, tiek apie kitus finansinio sukčiavimo metodus informacijos galima rasti svetainėje www.atpazinksukciu.lt, čia pat galima pranešti ir apie sukčiavimo atvejus el. paštu [email protected].

Kaip veikia investiciniai sukčiai?

Investicinio sukčiavimo schemos – sudėtingos, o ryšys su potencialia auka užmezgamas palaipsniui ir pasitelkiant įvairias manipuliacijas. Gyventojas gauna netikėtą pasiūlymą investuoti platformoje, kuri žada didžiulę grąžą ir neįtikėtinai mažą riziką. Jei žmogų pavyksta sudominti – iš pradžių siūloma investuoti nedidelę, iki kelių šimtų eurų, sumą, kartais netgi pademonstruojama pirmosios investicijos grąža neva asmens sąskaitoje, kuri iš tikrųjų yra sukčių kontroliuojama sąskaita. Piktavaliai įgauna aukos pasitikėjimą, pereina prie draugiško bendravimo tono, apsimeta esą geranoriški „asmeninių finansų patarėjai“.

Žingsnis po žingsnio iš žmogaus pradedama reikalauti vis didesnių sumų, tikinant, kad tik taip asmuo sulauks žadėto milžiniško uždarbio. Sukčiai įtikina bendravimą perkelti į pokalbių programėles, tuomet pradeda daryti vis didesnį psichologinį spaudimą aukai, reikalaudami investuoti vis daugiau ir nesidrovėdami netgi siūlyti skolintis iš artimųjų, pažįstamų žmonių ar greitųjų paskolų įmonių.

Neretai apgaudinėjami žmonės šiame etape jau susivokia įkliuvę į spąstus, tačiau net ir tada artimiesiems bei policijai nepraneša apie sukčiavimo atvejį, kadangi jaučia gėdą arba yra įtikinti, jog tokios informacijos atskleidimas atims iš jų būsimus „turtus“.

Jei žmogus primygtinai paprašo išmokėti investuotą sumą, finansiniai sukčiai paprastai dingsta. Bet visa schema nebūtinai tuo pasibaigia: sukčiai dar gali sugrįžti „gelbėti“ fiktyvių investicijų, prisistatydami, pavyzdžiui, policijos atstovais ir siūlydami išeitį su sąlyga – dar papildomai sumokėti „administracinių mokesčių“.

Pagrindiniai investicinio sukčiavimo požymiai

Žadamas pernelyg didelis pelnas su minimalia rizika. Investuojant iš tikrųjų, didesnė grąža reiškia ir didesnę riziką.

Neaiški „investavimo bendrovė“. Sukčiai prisistato įmonių, apie kurias bazinės informacijos – tokios, kaip finansinės ataskaitos – neįmanoma rasti internete, atstovais.

Skubotas sprendimų priėmimas. Sukčiai ragina veikti greitai, manipuliuodami pažadais, kad „tokių progų daugiau nebus“.

Pasiūlymas skamba geriau, nei tai įmanoma. Telefonu žadami milžiniški turtai – beveik visada apgaulė.

Slaptumas. Sukčiai įkalbinėja nepasakoti aplinkiniams apie „investicijas“, tikindami, jog informacija „konfidenciali“. Tai – pagrindas įtarimams.

Netikėtumas. Jei niekada nesidomėjote investicijomis, atsitiktinis ir netikėtas pasiūlymas veikiausiai yra bandymas apgauti.

Pagrindinės rekomendacijos, kaip išvengti investicinių sukčių

Kritiškai vertinkite kiekvieną netikėtai gautą pasiūlymą investuoti. Jei žadama didžiulė grąža – pasidomėkite apie rizikas. Jei rizikos ignoruojamos arba nuvertinamos, greičiausiai susidūrėte su sukčiais.

Tikrinkite pasiūlymą: peržiūrėkite Lietuvos banko viešai skelbiamus licencijuotų ir reguliuojamų finansų valdymo įmonių sąrašus. Ieškokite atsiliepimų apie pasiūlymą ir domėkitės, ar nėra jau anksčiau nukentėjusių žmonių įspėjimų.

Neskubėkite ir apgalvokite. Spaudimas pernelyg greitai priimti sprendimus ir patikėti savo asmenines lėšas nežinomiems subjektams – apgaulės požymis.

Išsiaiškinkite lėšų grąžinimo sąlygas – visuomet domėkitės, kokiomis sąlygomis ir kada galėsite atsiimti investuotas lėšas.

Saugokite asmeninę informaciją. Netikėtai gavę pasiūlymą investuoti, niekada neatskleiskite savo asmeninės ar finansinės informacijos.

Naudokitės tik oficialiais bendravimo kanalais ir nesileiskite į bendravimą privačiomis žinutėmis ar pokalbių programėlėse.

Informuojame, kad, vadovaujantis Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo nuostatomis, užsienio valstybių rezidentams išmokamos palūkanos už indėlius priskiriamos A klasės pajamoms, kurios yra apmokestinamos gyventojų pajamų mokesčiu (toliau – GPM). Todėl LKU grupės kredito unijos, išmokėdamos palūkanas už indėlius užsienio rezidentams (nenuolatiniams Lietuvos Respublikos gyventojams), automatiškai išskaičiuoja 15 proc. dydžio GPM.

Jeigu gyvenate valstybėje, su kuria Lietuvos Respublika yra pasirašiusi Dvigubo apmokestinimo išvengimo sutartį (DAIS), galite susimažinti taikomą GPM tarifą. Tam reikalinga susisiekti su savo LKU grupės kredito unija ir pateikti FR0021 (DAS-1) formos prašymą. Forma galioja tik tais kalendoriniais metais, kuriuos nurodo užsienio valstybės mokesčių administratorius.

Atkreipiame dėmesį, kad kredito unija nuo Jums išmokamų palūkanų automatiškai išskaičiuos GPM. Tačiau pasibaigus kalendoriniams metams, Jūs turite teisę kreiptis į Lietuvos Respublikos Valstybinę mokesčių inspekciją (VMI) su prašymu grąžinti išskaičiuotą GPM už palūkanas. Primename, kad palūkanų pajamos, neviršijančios 500 eurų per mokestinį laikotarpį, priskiriamos neapmokestinamosioms pajamoms. Užsienio valstybės rezidentai šia lengvata gali pasinaudoti tik kalendoriniams metams pasibaigus.

Jeigu turite papildomų klausimų, maloniai prašome kreiptis tiesiogiai į savo kredito uniją.

LKU kredito unijų grupė pradėjo naują reklamos kampaniją, kuri iki lapkričio mėnesio pasieks gyventojus įvairiais kanalais: per televiziją, internetą, viešajame transporte ir kitose erdvėse. Kampanijos šūkis „Čia visi savi“ atspindi LKU kredito unijų esminę vertybę – esame finansinė bendruomenė, kurioje kiekvienas žmogus yra vienodai svarbus ir laukiamas.

Kredito unijos teikia visas pagrindines finansines paslaugas, principu „tiek, kiek reikia“, – nuo kasdienės bankininkystės, tokių kaip mokėjimo kortelės, mobilioji programėlė, iki taupymo ir finansavimo sprendimų. Visgi unijos nuo bankų išsiskiria savo valdymo modeliu ir artimu ryšiu su klientais. „Kol bankai šokdina, unijos kviečia šokti kartu“ – taip skambanti kampanijos idėja pabrėžia išskirtinį kredito unijų požiūrį į klientą.

„Ši kampanija yra mūsų vienas ambicingiausių iki šiol buvusių projektų. Esame didžiausia kredito unijų grupė Lietuvoje ir norime priminti, kad kredito unijos gali būti pirmasis gyventojų pasirinkimas bei savo paslaugomis konkuruoti su bankais. Esame bendruomenė, kurioje kiekvienas žmogus yra svarbus, o kiekviena istorija – unikali. Todėl unijų durys yra atviros visiems, o mūsų tikslas yra ne tik teikti finansines paslaugas, bet ir kurti ilgalaikius ryšius“, – sako LKU grupę prižiūrinčios Lietuvos centrinės kredito unijos Pardavimų ir rinkodaros skyriaus vadovė Inga Vitienė.

Reklamos kampanija paremta trimis skirtingais personažais: unijos darbuotojos, ūkininko ir panko. Kiekvienas jų demonstruoja LKU kredito unijų grupės narių įvairovę bei tai, kad čia kiekvienas atras savo poreikius atliepiančias finansines paslaugas.

LKU kredito unijų grupė veikia visuose šalies regionuose, vienydama daugiau nei 100 klientų aptarnavimo vietų tinklą, todėl reklaminė kampanija „Čia visi savi“ taip pat apima visą šalies teritoriją – televizijos, lauko, spaudos, viešojo transporto ir skaitmeninės reklamos kanalus. LKU grupė ketina suteikti galimybę Lietuvos gyventojams iš arčiau pažinti kredito unijas ir atrasti jų privalumus – paprastą ir „žmogišką“ bendravimą apie kartais sudėtingus finansinius klausimus, versle ar asmeniniame gyvenime kylančius finansinius sunkumus, o kartais tiesiog norint pasitarti.

LKU kredito unijų grupėje artimiausiais mėnesiais vyks planiniai IT sistemų darbai. Nuo 2024 m. rugsėjo iki 2025 m. sausio vyks IT infrastruktūros perkėlimas į naują duomenų centrą, taip siekiant užtikrinti dar aukštesnę kredito unijų elektroninių paslaugų kokybę ir jų saugumą.

Perkėlimo darbų metu galimi laikini ir periodiški sutrikimai, kurie gali paveikti el. bankininkystės platformą „i-Unija“ bei LKU mobiliąją programėlę.

Informaciją apie konkrečius paslaugų sutrikimus paskelbsime iš anksto. Atsiprašome už galimus nepatogumus ir dėkojame už Jūsų supratingumą.

Informuojame, kad nuo š. m. rugsėjo 3 d. visi LKU grupės kredito unijų klientai jau gali naudotis momentinių pervedimų SEPA erdvėje paslauga. Nuo šiol lėšos pasieks Jus arba Jūsų atlikto pervedimo gavėją per mažiau nei 10 sekundžių, bet kuriuo paros metu – net poilsio ir švenčių dienomis.

Atlikti momentinį pervedimą SEPA erdvėje galite šiais būdais:

Per elektroninę bankininkystę „i-Unija“.

Per LKU mobiliąją programėlę.

Atvykę į kredito uniją.

Momentiniai pervedimai SEPA erdvėje yra galimi, jei atitinka visus žemiau išvardintus kriterijus:

Pervedimo suma neviršija 5000 Eur.

Pervedimas atliekamas SEPA erdvėje*.

Gavėjo mokėjimo paslaugų teikėjas yra prisijungęs prie momentinių pervedimų SEPA erdvėje sistemos.

Visais kitais atvejais pervedimas bus atliktas kaip paprastas pervedimas SEPA erdvėje. Momentiniai pervedimai galimi tiek privatiems, tiek verslo klientams.

Svarbu paminėti, kad momentinių pervedimų SEPA erdvėje kaina išliks tokia pat kaip ir paprastų pervedimų.

Linkime malonaus naudojimosi LKU kredito unijų grupės paslaugomis!

—

*SEPA erdvės šalys yra Lietuva, Europos Sąjungos šalys, Jungtinė Karalystė, Šveicarija, Monakas, San Marinas, Andora, Vatikanas ir Europos ekonominės erdvės šalys – Norvegija, Islandija ir Lichtenšteinas.

Informuojame, kad šioje svetainėje yra naudojami slapukai (angl. Cookies). Būtinieji slapukai naudojami visada, kad būtų užtikrintas svetainės veikimas. Dėl kitų slapukų naudojimo galite išreikšti savo sutikimą, kurį bet kada galėsite atšaukti. Daugiau informacijos, kaip tvarkomi asmens duomenys, galima

rasti privatumo politikoje.

Būtini slapukai

Šie slapukai aktyvuoja pagrindines svetainės funkcijas. Be šių slapukų svetainė neveiks tinkamai.

Funkciniai slapukai

Šie slapukai įsimena informaciją, kokius nustatymus vartotojas jau buvo atlikęs, pvz., kalbos pasirinkimas.

Analitiniai slapukai

Šie slapukai renka anoniminę informaciją, kaip lankytojai sąveikauja su svetaine, kokius svetainės puslapius lanko ir pan.

Reklaminiai slapukai

Slapukai renka informaciją apie naudojimąsi svetaine, kuri yra pritaikoma vartotoją dominančios reklamos ar kitos tikslinės informacijos pateikimui.